Impuestos para Psicólogos Independientes: Guía Completa para cumplir con el SAT

- Grupo Altea MG

- hace 23 horas

- 8 min de lectura

Impuestos para Psicólogos Independientes: Guía Completa para cumplir con el SAT

Bienvenido al blog de Grupo Altea. Agradecemos a todos los psicólogos por cuidar la salud mental, una labor indispensable para nuestra sociedad. Ahora queremos ayudarte a cuidar la salud fiscal de tu consultorio con esta guía, donde conocerás qué régimen fiscal te conviene, cómo darte de alta ante el SAT, qué impuestos y obligaciones tendrás, cómo se calculan y qué gastos puedes deducir para cumplir correctamente y pagar solo lo que realmente corresponde.

Resumen:

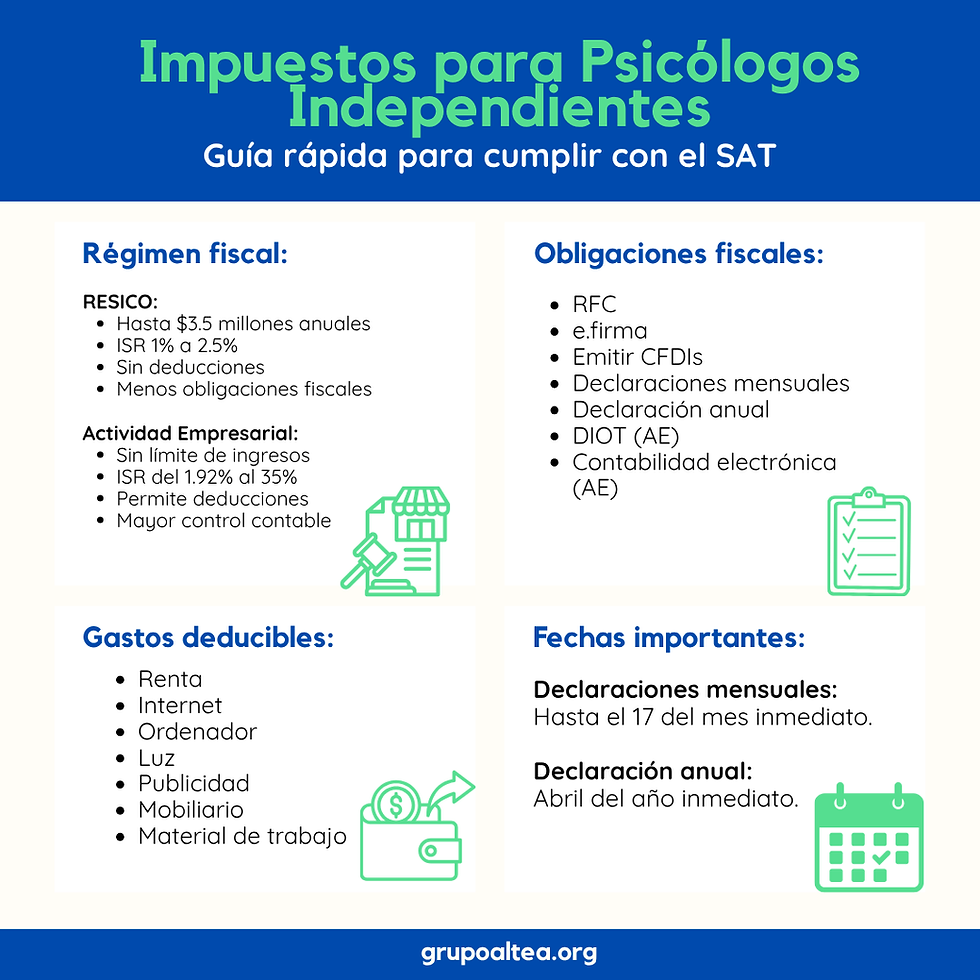

Un psicólogo independiente puede tributar en RESICO o en el Régimen de Actividad Empresarial y Profesional. Sus principales obligaciones son inscribirse en el RFC, emitir facturas, presentar declaraciones mensuales de ISR e IVA y la declaración anual. Según su situación fiscal, también podría estar obligado a presentar DIOT y contabilidad electrónica.

¿Cómo darse de alta en el SAT como psicólogo independiente?

El primer paso para trabajar como psicólogo independiente de forma legal es darte de alta en el SAT. Esto implica obtener tu RFC, que será tu identificación fiscal, y registrar la actividad económica con la que prestarás tus servicios profesionales para que el SAT pueda determinar correctamente tus obligaciones fiscales.

Paso 1. Tramita tu RFC y e.firma

Si es la primera vez que te registras ante el SAT, deberás agendar una cita desde su portal y acudir al módulo correspondiente.

Para realizar el trámite lleva:

Acuse de tu cita.

Identificación oficial vigente (INE o pasaporte).

Comprobante de domicilio.

Memoria USB para guardar los archivos de tu e.firma.

Aprovecha esa misma visita para solicitar apoyo para activar tu Buzón Tributario. Solo necesitarás un correo electrónico al que tengas acceso y un número de teléfono celular. Este medio será el canal oficial mediante el cual el SAT enviará notificaciones, requerimientos y avisos importantes.

Paso 2. Elige tu régimen fiscal y actividad económica

Una vez que cuentes con tu RFC, deberás seleccionar el régimen fiscal en el que tributarás desde el portal del SAT. Más adelante te explicaremos cuál puede convenirte según tu situación.

Al registrar tu información, verifica que tu actividad económica corresponda a Servicios Profesionales, seleccionando la opción relacionada con Psicología Clínica o Servicios de Psicología, ya que esta será la base para determinar tus obligaciones fiscales y el cálculo de tus impuestos.

¿Qué régimen fiscal le conviene a un psicólogo independiente?

Elegir el régimen fiscal correcto es una de las decisiones más importantes en un consultorio. El régimen fiscal es el conjunto de reglas que determina qué impuestos pagarás, cómo se calcularán, qué declaraciones presentarás y cuáles serán tus obligaciones ante el SAT. Por ello, seleccionar el adecuado puede ayudarte a pagar únicamente lo que corresponde y evitar futuros problemas

.

En Grupo Altea, te recomendamos tributar bajo alguno de estos dos regímenes:

Régimen Simplificado de Confianza (RESICO)

El RESICO fue creado para facilitar el cumplimiento fiscal de pequeños contribuyentes. Pueden tributar en este régimen las personas físicas cuyos ingresos no excedan $3.5 millones de pesos al año.

Su principal ventaja es que aplica tasas de ISR considerablemente menores y reduce diversas obligaciones administrativas, por lo que suele ser la mejor alternativa para quienes comienzan su consultorio o trabajan de forma independiente.

Ejemplo: Un psicólogo que atiende pacientes en un consultorio particular, trabaja por cita, factura alrededor de $40,000 mensuales y no tiene empleados, normalmente encontrará en el RESICO la opción más conveniente para pagar menos ISR y simplificar sus obligaciones fiscales.

Régimen de Actividades Empresariales y Profesionales

Este régimen está pensado para profesionistas cuyo consultorio ya se encuentra en una etapa de crecimiento o requieren una estructura fiscal más amplia. Generalmente resulta la opción adecuada cuando los ingresos superan el límite permitido para RESICO o cuando la operación del negocio comienza a ser más compleja.

Aunque ofrece mayor flexibilidad para desarrollar la actividad profesional, también implica tasas de ISR más altas y un cumplimiento fiscal más amplio, por lo que exige un mejor control contable.

Ejemplo: Un psicólogo que opera varios consultorios, cuenta con recepcionistas o asistentes, contrata a otros especialistas y genera ingresos superiores a $3.5 millones anuales, normalmente deberá tributar en el Régimen de Actividades Empresariales y Profesionales.

Característica | RESICO | Actividad Empresarial y Profesional |

Límite de ingresos | Hasta $3.5 millones anuales | Sin límite específico |

ISR | Tasas reducidas | Tarifas progresivas de la Ley del ISR |

Complejidad | Baja | Media - Alta |

Ideal para | Psicólogos que inician | Consultorios en crecimiento |

Obligaciones fiscales | Simplificadas | Más amplias |

Recomendado si... | Trabajas por tu cuenta | Tienes empleados, varios consultorios o mayores ingresos |

Impuestos y obligaciones fiscales como psicólogo independiente:

Obligación o Impuesto | RESICO Personas Físicas | Actividad Empresarial y Profesional |

RFC | Obligatorio para operar y cumplir con el SAT. | Obligatorio para operar y cumplir con el SAT. |

e.firma vigente | Obligatoria para realizar trámites y presentar declaraciones. | Obligatoria para realizar trámites y presentar declaraciones. |

Emitir CFDI | Debe emitir facturas por cada servicio profesional prestado cuando corresponda. | Debe emitir facturas por cada servicio profesional prestado cuando corresponda. |

Declaraciones mensuales | Sí. A más tardar el día 17 del mes siguiente. | Sí. A más tardar el día 17 del mes siguiente. |

Declaración anual | Sí. Se presenta durante abril del año siguiente. | Sí. Se presenta durante abril del año siguiente. |

ISR | 1% a 2.5% sobre los ingresos cobrados. No permite aplicar deducciones autorizadas para calcular el ISR. | 1.92% a 35% sobre la utilidad fiscal, conforme a la tarifa de la Ley del ISR. Permite deducir gastos autorizados. |

IVA | 16% sobre los servicios gravados. | 16% sobre los servicios gravados. |

Retención de ISR | 1.25% cuando presta servicios a personas morales. | 10% cuando presta servicios a personas morales. |

Retención de IVA | 10.6667% cuando presta servicios a personas morales. | 10.6667% cuando presta servicios a personas morales. |

DIOT | No aplica. | Aplica cuando exista obligación conforme a las disposiciones fiscales vigentes. |

Contabilidad electrónica | No obligatoria de forma general. | Puede existir obligación de llevar contabilidad electrónica conforme al CFF y reglas aplicables. |

Importante: Conforme al artículo 15, fracción XIV de la Ley del IVA, los servicios profesionales relacionados a la salud, prestados por personas con título profesional se encuentran exentos de este impuesto. No obstante, el artículo 41 limita este beneficio a médicos, médicos veterinarios y cirujanos dentistas. Por ello, un psicólogo independiente normalmente deberá trasladar IVA en sus servicios, salvo que los preste como médico psiquiatra y cumpla con los requisitos legales.

¿Cómo calcular ISR como psicólogo independiente?

Aunque ambos regímenes pagan ISR, la forma de calcularlo es muy diferente. En RESICO el impuesto se determina aplicando una tasa reducida directamente sobre los ingresos efectivamente cobrados, sin posibilidad de deducir gastos.

En cambio, en Actividad Empresarial y Profesional primero se restan las deducciones autorizadas y después se aplica la tarifa progresiva del ISR. A continuación, te mostramos un ejemplo práctico de cada régimen para que puedas comparar fácilmente cómo se calcula el impuesto.

Ejemplo RESICO:

Sonia Duran da consultas de manera independiente los fines de semana de manera online. En marzo de 2022, Sonia facturó $25,600.00 de los cuales únicamente cobró $17,200.00. Veamos como calcularía su ISR:

Identifica los ingresos efectivamente cobrados

Ingresos efectivamente cobrados: $17,200

Aplica la tasa de ISR correspondiente según las tarifas vigentes

Ingresos efectivamente cobrados: $17,200

Tasa ISR: 1.00%

ISR a pagar de Marzo 2022: $172

Ejemplo Actividad Empresarial:

4 años después, en 2026 Sonia Duran logró abrir su consultorio soñado, donde ahora da más de 7 consultas por días En junio de 2026, Sonia facturó $66,350.00 de los cuales únicamente cobró $59,700.00. Además tuvo gastos como renta $6,500.00, gastos de marketing $2,000.00 y los servicios básicos $3,500.00. Veamos como calcularía su ISR:

Identifica los ingresos efectivamente cobrados

Ingresos efectivamente cobrados: $59,700

Identifica los gastos efectivamente pagados

Renta $6,500

Marketing $2,000

Servicios básicos $3,500

Total de gastos efectivamente pagados: $12,000

Obtén la base gravable

Ingresos efectivamente cobrados: $59,700

(-) Gastos efectivamente pagados: $12,000

(=) Base Gravable: $47,700

Utilizando las tablas vigentes mensuales de ISR, se resta el límite inferior, se aplica la tasa de ISR y se le suma la cuota fija.

Base Gravable: $47,700

(-) Límite inferior: $43,011.07

(=) Resultado 1: $4,688.93

(x) Tasa ISR: 10.88%

(=) Resultado 2: $510.15

(+) Cuota fija: $2,525.70

(=) ISR por pagar de Junio 2026: $3,035.85

¿Cómo calcular IVA como psicólogo independiente?

A diferencia del ISR, el IVA se calcula prácticamente de la misma forma tanto en RESICO como en el Régimen de Actividades Empresariales y Profesionales. En ambos casos se parte del IVA cobrado a los clientes y se resta el IVA acreditable de los gastos relacionados con la actividad profesional. Esto significa que, aunque en RESICO no puedas deducir gastos para ISR, sí puedes acreditar el IVA de tus compras y gastos para disminuir el impuesto a pagar. A continuación, te mostramos un ejemplo práctico del cálculo del IVA.

Ejemplo:

Tomando en cuenta que Sonia cobró $59,700.00 en junio 2026 y gastó $12,000.00, calcularemos su IVA del mes.

Obtén el IVA trasladado de sus ventas

Ingresos efectivamente cobrados: $59,700

Tasa IVA: 16%

IVA Trasladado: $9,552

Obtén el IVA acreditable de sus gastos

Gastos efectivamente pagados: $12,000

Tasa IVA: 16%

IVA Acreditable: $1,920

Resta el IVA trasladado menos el IVA acreditable para obtener el IVA a pagar

IVA Trasladado: $9,552

(-) IVA Acreditable: $1,920

(=) IVA por Pagar de Junio 2026: $7,632

¿Qué gastos puede deducir un psicólogo independiente?

Como regla general, un gasto puede ser deducible cuando es estrictamente indispensable para desarrollar tu actividad profesional, de acuerdo con el artículo 27 de la Ley del ISR. Una forma sencilla de identificarlo es preguntarte: ¿podría prestar mis servicios sin realizar este gasto? Si la respuesta es no, existe una alta probabilidad de que sea deducible.

Por ejemplo, el consultorio donde atiendes a tus pacientes, la computadora si brindas consultas en línea, el servicio de internet, la energía eléctrica o incluso la publicidad para conseguir nuevos pacientes suelen ser gastos directamente relacionados con la prestación de servicios psicológicos y, por tanto, pueden ser deducibles si cumplen los requisitos fiscales.

Requisitos Fiscales:

Además de ser indispensable para tu actividad, el gasto debe cumplir con diversos requisitos fiscales para que el SAT lo considere deducible:

Requisito | ¿Por qué es importante? |

Contar con CFDI | El gasto debe estar respaldado por una factura electrónica válida. |

RFC y domicilio fiscal correctos | El CFDI debe emitirse con tus datos fiscales vigentes. |

Método de pago válido | Preferentemente paga por medios bancarios para que el gasto pueda comprobarse. Evita el efectivo cuando sea posible. |

CFDI vigente | Verifica que la factura no haya sido cancelada por el proveedor. |

PUE o complemento de pago | Si el CFDI es PUE, basta con la factura. Si es PPD, también deberás conservar el complemento de pago. |

Conocer tus obligaciones e impuestos no solo importa para presentar declaraciones a tiempo, sino para el régimen fiscal correcto y aprovechar los beneficios que la ley ofrece para cada etapa de tu consultorio. Si tienes dudas sobre cuál es la mejor opción para ti, contar con el apoyo de un contador puede ayudarte a pagar únicamente lo que realmente corresponde.

Si prefieres simplificar tu administración, conoce nuestros Papeles de Trabajo para Psicólogos Independientes. Automatizan el cálculo de ISR e IVA, organizan tus ingresos y gastos y facilitan el llenado de tus declaraciones. Da clic en el botón y explora todas las herramientas disponibles en nuestra tienda.

FAQs:

1. ¿Un psicólogo independiente está obligado a darse de alta en el SAT?

Sí. Si prestas servicios profesionales por tu cuenta y obtienes ingresos, debes inscribirte en el SAT, obtener tu RFC y elegir el régimen fiscal que corresponda para cumplir correctamente con tus obligaciones fiscales.

2. ¿Qué régimen fiscal le conviene más a un psicólogo independiente?

Depende de tus ingresos y de la etapa de tu consultorio. Si cumples los requisitos del RESICO, normalmente pagarás menos ISR. Si tu consultorio crece o dejas de cumplir esos requisitos, podrías tributar en Actividades Empresariales y Profesionales.

3. ¿Un psicólogo independiente debe cobrar IVA?

Depende del tipo de servicio que preste. Algunos servicios profesionales de psicología pueden estar exentos de IVA conforme a la legislación fiscal, mientras que otros sí pueden estar gravados. Es importante analizar cada caso antes de emitir facturas.

4. ¿Qué gastos suelen ser deducibles para un psicólogo?

Generalmente pueden deducirse gastos indispensables para prestar los servicios, como renta del consultorio, internet, computadora, mobiliario, publicidad y suministros, siempre que cumplan los requisitos establecidos por la Ley del ISR.

5. ¿Qué pasa si no presento mis declaraciones ante el SAT?

El incumplimiento puede generar multas, recargos, actualizaciones e incluso requerimientos del SAT. Además, podrías perder beneficios fiscales o dificultades para demostrar ingresos ante bancos u otras instituciones.

6. ¿Necesito un contador para cumplir con mis impuestos?

No siempre es obligatorio, pero sí recomendable. Un contador puede ayudarte a elegir el régimen fiscal correcto, aprovechar deducciones permitidas, evitar errores y cumplir oportunamente con todas tus obligaciones fiscales.

7. ¿Cómo puedo facilitar el cálculo de mis impuestos como psicólogo independiente?

Puedes utilizar herramientas como papeles de trabajo fiscales que organizan tus ingresos y gastos, automatizan el cálculo de ISR e IVA y facilitan el llenado de tus declaraciones mensuales y anuales, reduciendo errores y ahorrando tiempo.